Il primo semestre del 2026 è stato caratterizzato da un contesto geopolitico particolarmente complesso, nel quale le tensioni internazionali hanno avuto un ruolo centrale nel condizionare il clima di mercato.

Panoramica principali eventi primo semestre 2026:

Fin dalle prime settimane dell’anno, l’attenzione si è concentrata su diversi fronti di instabilità: dall’operazione statunitense in Venezuela alle pressioni dell’amministrazione Trump sulla Danimarca per il controllo della Groenlandia, fino alle tensioni interne alla NATO e al ritorno del protezionismo americano. La vicenda dei dazi statunitensi, prima contestati sul piano giuridico e poi rilanciati attraverso nuove misure alternative, ha riaperto le tensioni commerciali tra Stati Uniti, Europa e Cina, confermando quanto politica commerciale, sicurezza economica e competitività industriale siano ormai sempre più intrecciate.

Nel corso del semestre, tuttavia, il principale fattore geopolitico è stato lo scoppio della guerra in Medio Oriente tra Iran, Israele e Stati Uniti. Il conflitto si è progressivamente intensificato, coinvolgendo infrastrutture strategiche come l’isola di Kharg e portando al blocco dello Stretto di Hormuz, uno dei passaggi energetici più importanti al mondo. Nella fase di maggiore tensione, il Brent ha raggiunto un massimo di 118,35 dollari al barile, rispetto ai 61,92 dollari di inizio anno, segnando un aumento di circa il 91%. La chiusura di questa rotta ha riportato al centro dell’attenzione il legame tra geopolitica, materie prime e inflazione, accentuando le pressioni sui prezzi dell’energia e condizionando le aspettative sulle future decisioni delle banche centrali.

A giugno, il memorandum d’intesa firmato a Versailles tra Stati Uniti e Iran ha rappresentato un tentativo di stabilizzazione. L’accordo ha puntato a consolidare il cessate il fuoco, riaprire lo Stretto di Hormuz e avviare una finestra negoziale sul programma nucleare iraniano. Sono tuttavia rimasti numerosi elementi di fragilità, legati alle diverse interpretazioni dell’intesa da parte di Washington e Teheran e al ruolo di Israele nella prosecuzione del percorso diplomatico.

Inflazione e politica monetaria:

Le tensioni geopolitiche hanno avuto conseguenze dirette anche sulla politica monetaria. Nell’area euro, l’inflazione è salita dall’1,7% di gennaio al 3,2% di maggio, per poi attestarsi al 2,8% a giugno. Il ritorno delle pressioni inflazionistiche, alimentato anche dal rialzo dei prezzi energetici, ha spinto la BCE ad aumentare i tassi di 25 punti base a giugno. Anche negli Stati Uniti la politica monetaria è rimasta al centro dell’attenzione: la nomina di Kevin Warsh alla guida della Federal Reserve ha riaperto il dibattito sull’indipendenza della banca centrale e sulla futura traiettoria dei tassi americani. Il primo meeting sotto la nuova presidenza si è concluso con tassi invariati, ma con un messaggio ancora attento ai rischi inflazionistici.

Intelligenza artificiale:

Accanto alla geopolitica e alle banche centrali, l’intelligenza artificiale ha continuato a rappresentare uno dei principali temi del semestre. Il dibattito sull’impatto dell’AI sul mondo del lavoro si è accompagnato alla conferma della solidità della domanda legata ai semiconduttori, sostenuta dai risultati ancora forti di Nvidia. In questo contesto, è avvenuta la quotazione di SpaceX che ha rafforzato l’interesse del mercato verso le società più direttamente esposte ai grandi trend di innovazione.

Mercati azionari

I mercati azionari globali hanno mostrato un andamento complessivamente positivo da inizio anno, pur con risultati molto differenziati tra aree geografiche.

- Negli Stati Uniti, il mercato è stato sostenuto soprattutto dal comparto tecnologico: l’S&P 500 ha guadagnato +8,75% (+11,85% in euro), mentre il Nasdaq 100 ha registrato un rialzo del +11,93% (+15,13% in euro).

- In Europa, l’Eurostoxx 50 ha chiuso il semestre con una performance pari a +9,18%, sostenuto dalla buona tenuta dei settori finanziari, industriali e difesa.

- Tra le aree più rilevanti si sono distinti i mercati emergenti, con l’indice Msci Emerging Markets in rialzo da inizio anno del +27,55% in euro. Il risultato è stato sostenuto soprattutto dall’Asia emergente, dove Taiwan e Corea del Sud hanno beneficiato dell’esposizione alla filiera dell’intelligenza artificiale e dei semiconduttori.

- Il Giappone ha rappresentato una delle aree azionarie più brillanti del semestre, con il Nikkei in rialzo del +39,18% in valuta locale e del +37,74% in euro. La performance è stata sostenuta dal peso rilevante dei titoli tecnologici e dei semiconduttori, favoriti dalla domanda legata all’intelligenza artificiale, e da un contesto valutario ancora favorevole alle società esportatrici.

Valute: euro e dollaro

Nel corso del primo semestre il dollaro statunitense ha registrato un moderato rafforzamento nei confronti dell’euro. Il cambio EUR/USD è passato da 1,175 di inizio anno a 1,142 al 30 giugno, con una variazione pari a -2,77%.

Il movimento si è inserito in un contesto di elevata incertezza geopolitica e monetaria, nel quale il dollaro ha continuato a svolgere il ruolo di principale valuta difensiva nei momenti di maggiore tensione. Il rafforzamento è stato inoltre sostenuto dal mantenimento di livelli di rendimento più elevati negli Stati Uniti rispetto all’area euro, che ha contribuito a rendere più attrattive le attività denominate in dollari.

Per l’investitore europeo, il rafforzamento del dollaro ha fornito un contributo positivo di circa 3 punti percentuali alla performance in euro degli asset denominati in valuta statunitense.

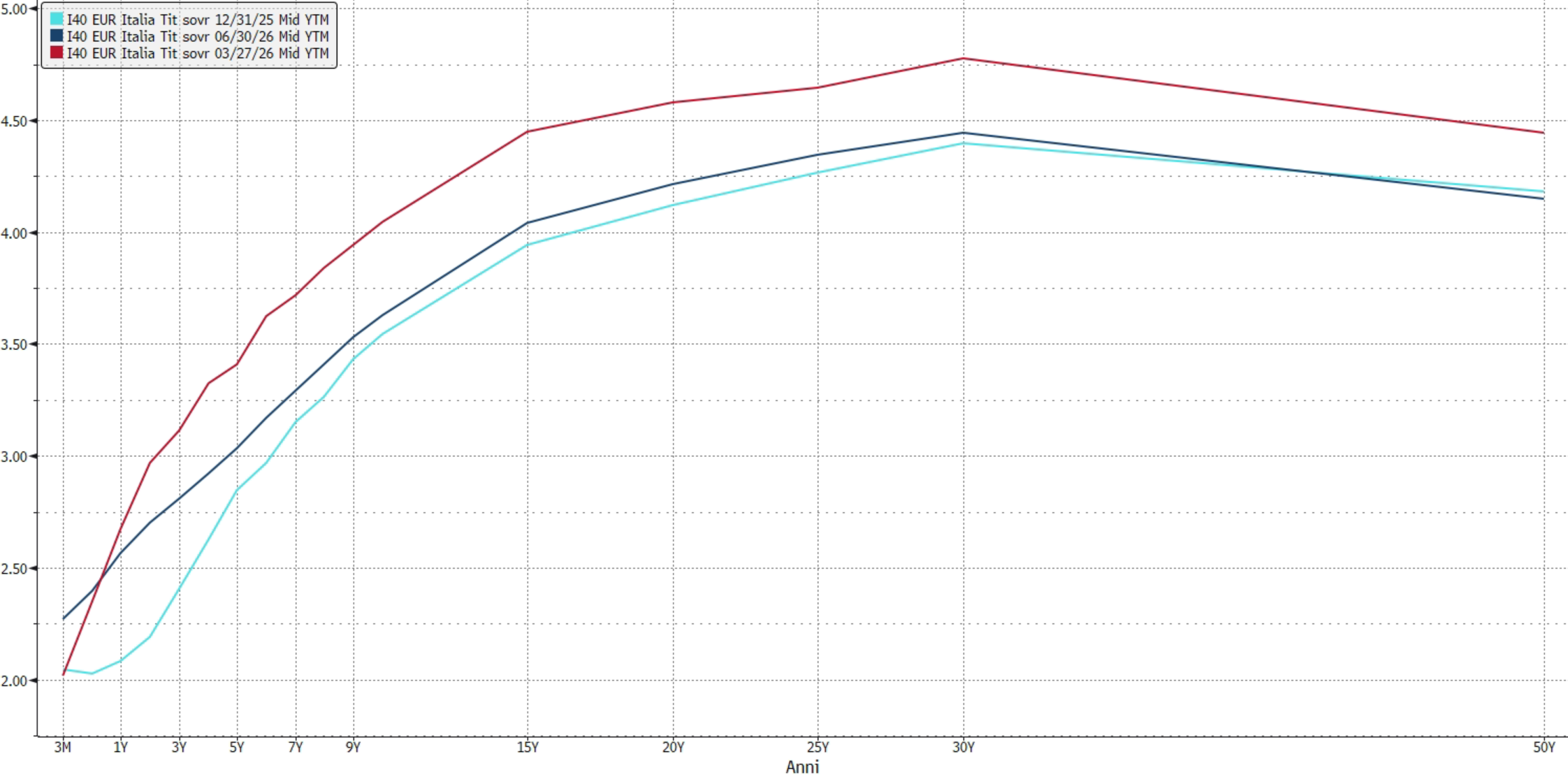

Mercato obbligazionario

Il mercato obbligazionario ha attraversato un semestre complesso a causa del ritorno delle pressioni inflazionistiche. Ciò si è tradotto in un rialzo dei rendimenti governativi e da una maggiore attenzione alla sostenibilità dei deficit pubblici.

Dal grafico è possibile notare come il semestre si sia chiuso con curve poco mosse rispetto a inizio anno per l’orizzonte temporale oltre i 9 anni (curva blu: 30 giugno 2026 e azzurra: 01 gennaio 2026) mentre la parte breve e medio-breve della curva dei titoli italiani è risultata particolarmente sensibile al repricing delle aspettative sui tassi, tornando a offrire livelli di rendimento più interessanti per l’impiego della liquidità.

Tuttavia, nel grafico evidenziamo in rosso la curva dei titoli di stato italiani al 27 di marzo, giorno in cui i rendimenti hanno toccato i massimi del semestre per evidenziare il sensibile e repentino movimento al rialzo della curva in reazione ai fattori geopolitici evidenziati nella panoramica iniziale.

Gli strumenti indicizzati all’inflazione hanno mantenuto un ruolo di protezione rispetto a scenari di inflazione persistente o shock energetici prolungati, pur restando sensibili a eventuali correzioni in caso di rapido rientro delle tensioni sui prezzi.

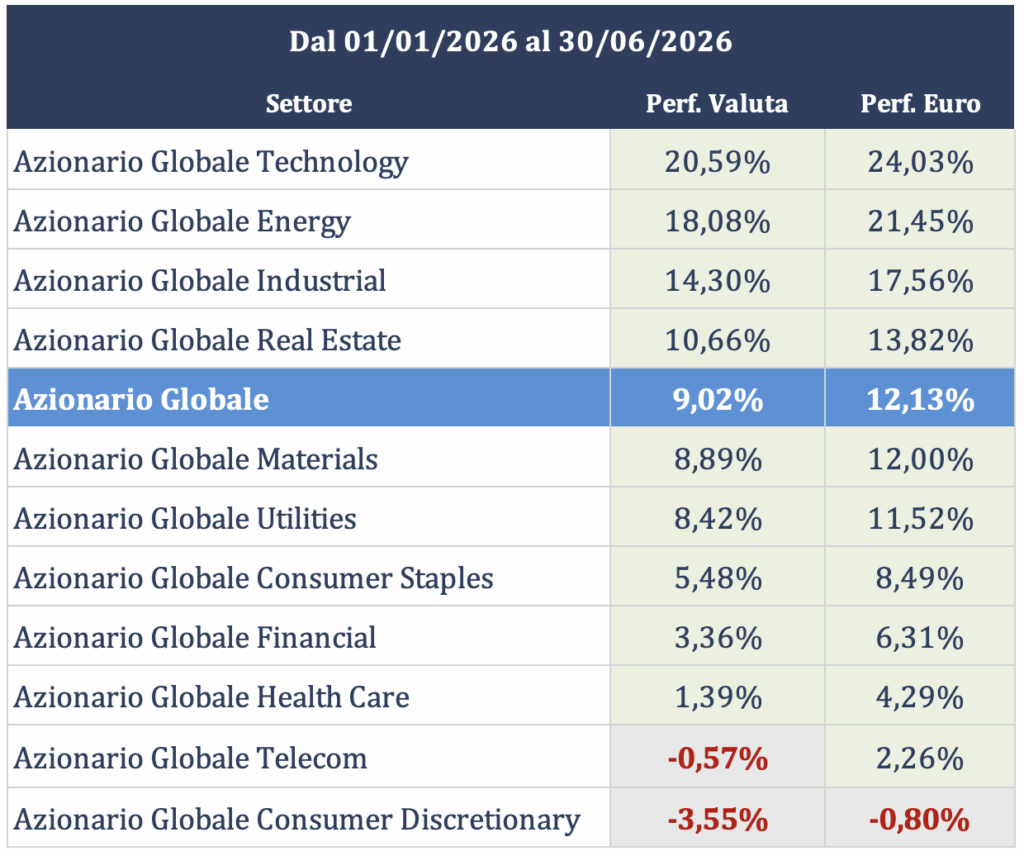

Mercato azionario settoriale

Da inizio anno, a livello globale, i settori che hanno guidato i rialzi sono stati tecnologia, energia e industriali. Come emerge dalla tabella, il settore tecnologico globale ha registrato una performance pari a +24,03% in euro, sostenuto dalla prosecuzione del ciclo di investimenti legato all’intelligenza artificiale, ai semiconduttori e alle infrastrutture digitali.

Segue il comparto energetico, in rialzo del +21,45% in euro, favorito dalle tensioni geopolitiche in Medio Oriente e dal ritorno dell’attenzione sulla sicurezza delle rotte energetiche. Sopra la media globale, rappresentata dall’Azionario Globale a +12,13%, si sono collocati anche gli industriali, che hanno guadagnato +17,56% in euro, e il real estate, in rialzo del +13,82% in euro.

Poco sotto la media globale si sono posizionati il comparto dei materiali, con una performance pari a +12,00% in euro, e il comparto delle utilities, a +11,52%. Più contenuti, ma comunque positivi, i risultati dei beni di consumo primari (+8,49%), dei finanziari (+6,31%), dell’health care (+4,29%) e delle telecomunicazioni (+2,26%).

Il settore dei beni di consumo discrezionali è stato il più debole, con una performance negativa pari a -0,80% in euro, penalizzato dalla maggiore sensibilità al ciclo economico, ai consumi e al costo del capitale.

Materie prime: oro e petrolio

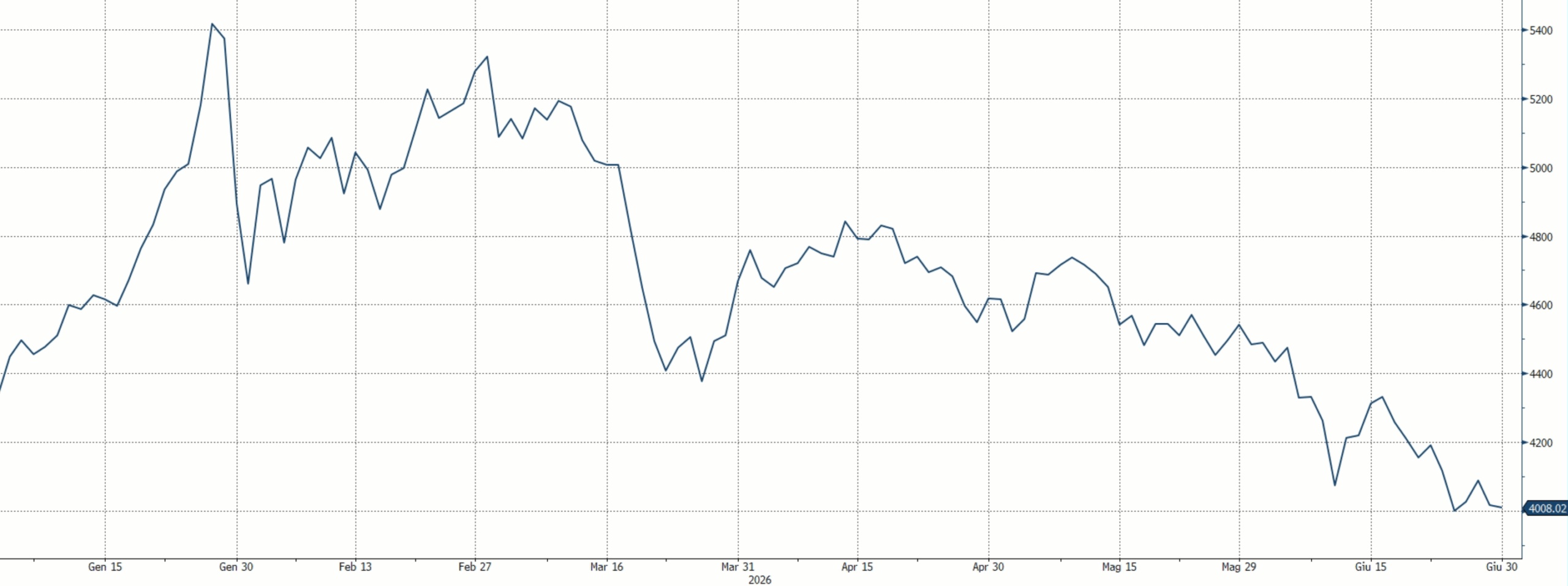

L’oro ha chiuso il semestre a 4.008,02 dollari l’oncia, registrando una performance da inizio anno pari a -5,00% in euro. Come possibile osservare dal grafico, dopo aver raggiunto i massimi tra la fine di gennaio e l’inizio di marzo, arrivando a guadagnare circa il 25% in euro rispetto ai livelli di fine 2025, il metallo prezioso ha progressivamente ritracciato.

La correzione è stata favorita dalle prese di beneficio successive al forte rialzo e, nelle fasi di attenuazione delle tensioni geopolitiche, da un parziale ridimensionamento della domanda di beni rifugio. Nonostante la flessione, l’oro ha continuato a mantenere un ruolo rilevante come componente di diversificazione, in un contesto ancora caratterizzato da incertezza geopolitica e monetaria.

Il petrolio ha invece mostrato un andamento positivo da inizio anno, sostenuto dalle tensioni geopolitiche in Medio Oriente e dai rischi legati alla sicurezza delle rotte energetiche. Al 30 giugno, il WTI si attestava a 69,50 dollari, con una performance pari a +23,35% in euro, mentre il Brent quotava 72,92 dollari, in rialzo del +21,13% in euro.

Nel complesso, le materie prime hanno evidenziato dinamiche differenziate: l’oro ha ritracciato dopo i forti rialzi precedenti, mantenendo comunque la propria funzione difensiva all’interno dei portafogli, mentre il petrolio ha beneficiato del ritorno del premio per il rischio sulle rotte energetiche.